中国光伏企业正迎来历史上最笨重的时刻哥要搞蝴蝶谷。

1

“双反”大棒运转落地

中国光伏依然被好意思国打击了十几年时辰,好多企业通过借说念东南亚仍然杀青弧线出口。

但将来这种弧线出口可能行欠亨了。

来吧2024年11月29日,好意思国商务部文告了一项遑急的交易措施。

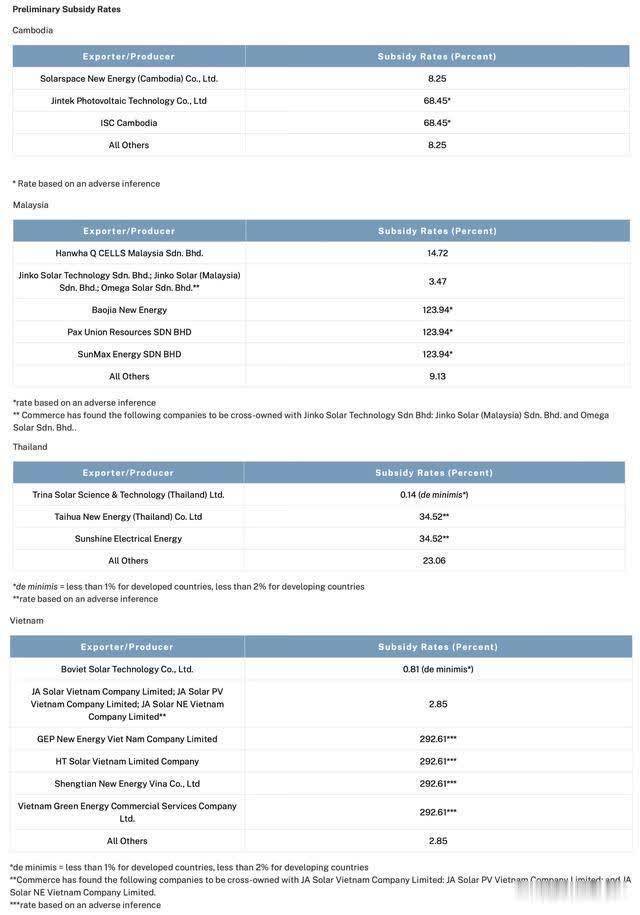

历程几个月的访谒之后,好意思国商务部终于公布了对越南、泰国、马来西亚和柬埔寨光伏电板及组件的反推销访谒初裁后果。

按照好意思国商务部公布的最新表格,东南亚四国按照不同企业将征收0%~271.28%的税率。

从公布的名单来看,东南亚大浩繁光伏企业皆受到影响,并且这些企业背后的投资东说念主大多皆是中国企业。

这内部除了隆基绿能以外,包括天合、晶澳,正泰,晶科,阿特斯,协鑫,腾辉等一些企业皆受到了不同进度的影响。

具体到税率上头,天合光能的泰国工场税率最低唯有0.14%,另外晶科能源马来西亚工场税率为3.47%,晶奥科技越南工场税率为2.85%。

还有的企业税率是8.25%,有的是68.45%,有的是123.94%,最高的达到292.61%。

从公布的名单来看,除了马来西亚一家企业税率是0%以外,其他企业简直莫得避免。

天然在这个名单当中有些企业莫得明确列出来,但其实皆归到 All others内部去。

在 All others关税当中,税率最低的是越南的2.85%,另外柬埔寨是8.25%,马来西亚是9.13%,泰国事23.06%。

合座算下来,越南的光伏企业被征收的反补贴税率是最高的,其次是马来西亚。

按照这个名单,这意味着在南亚设厂的中国企业简直莫得避免,并且将来很有可能“杜绝后患”。

好意思国商务部公布反补贴税率仅仅一个运转,将来还有更遑急的反经销税率。

在2024年5月份,好意思国就决定对产自越南、马来西亚等东南亚四国的光伏电板发起了“双反”访谒(反补贴、反推销)

目下公布的仅仅反补贴的初裁后果,反推销初裁还莫得公布。

把柄商场的瞻望以及好意思国的习用伎俩,反反推销的税率大致率会比反补跌高。

按照之前好意思国国际交易责罚局自满的数据,最终东南亚四国被征收的反经销税率可能达到81.25%~271.28%之间。

将双反税率加在沿路,这意味着东南亚四国的光伏出口到好意思国税率有可能在81.25%到563.89%之间。

参考这个税率,这意味着东南亚四国光伏出口到好意思国商场基本上依然莫得条目了。

这将意味着中国企业借说念东南亚出口好意思国有可能“杜绝后患”。

另外还有一个潜在的风险,一朝好意思国动用了“双反”这个大棒,欧盟会不会跟进?

一切皆是未知数。

目下中国光伏行业依然来到了一个至暗时刻。

2

中好意思光伏的恩恩懊恼

好意思国的“双反”可能让光伏企业恨得怨入骨髓,但这一天的到来其实早在公共的预感当中。

名义看好意思国事在打压东南亚的光伏产业,但其实标的很明确,即是要打压中国的光伏产业。

因为目下东南亚的大部分光伏工场其实皆是由中国企业开设的,并且好多零部件皆是从中国入口。

而一直以来,中国的光伏企业皆是好意思国的“肉中刺”。

这得从中好意思两国在光伏行业的地位变迁提及。

当今中国事全球光伏产能最大、本事最强、产业链最完善、性价比最高的国度。

但在20年前可不是这样回事哥要搞蝴蝶谷。

光伏其实是由好意思国发明的,最运转的时候他们有很强的竞争力,非论是零部件、原材料他们皆紧紧掌控在我方的手中。

到了上世纪90年代末,我国因为部分地区缺电,于是国度就轻易发展光伏产业。

从2002年傍边运转,我国光伏产业进入了高速发展阶段,然而那时国内的光伏产业比拟弱,大浩繁皆是从外洋入口居品。

泰西一些企业也看到了中国雄壮的商场空间,是以他们就通过跟中国勾通输出本事、设立和原材料在中国进行拼装。

随后中国凭借着雄壮的劳能源商场上风飞快把光伏产能作念了起来,并且价钱越干越低。

其后泰西就凯旋通过出口原材料和零部件,然后反入口光伏居品的相貌来镌汰他们的本钱,同期不错获得原材料零部件腾贵的利润。

只不外那时好多光伏零部件和原材料皆掌合手在泰西企业的手中。

于是他们就干了一个缺德的事,阻挡中国企业签署永久供货条约,有的企业一签即是10年时辰。

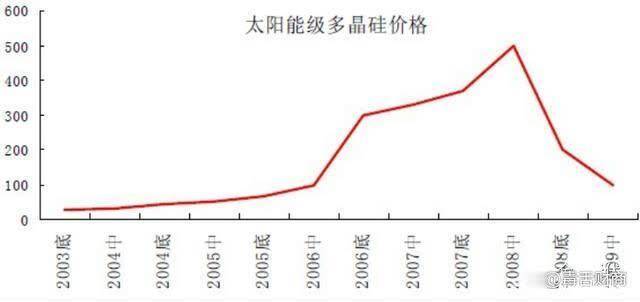

并且在2006年傍边,那时光伏原材料供应弥留,价钱一齐束缚飙涨。

巅峰时间多晶硅价钱也曾达到500好意思元每公斤,硅片已达到80好意思元每片。

看到商场需求迅猛增长而原材料价钱却束缚高潮,有些中国企业因为挂牵将来价钱越涨越高,于是就摸不着头脑跟好意思国企业签署了万古辰的条约。

其中被坑得最惨即是无锡尚德。

那时他们跟好意思国的MEMC签了10年的采购条约,商定以40好意思元每片的价钱从MEMC采购硅片。

但刚签完条约不久,因为受到2008年金融危境的影响,全球光伏需求飞快衰颓,原材料大幅着落。

到了2009年,硅片价钱凯旋跌到2.4好意思元傍边每片。

面对这种商场变化,中国企业曾试图跟好意思国企业从头协商签署条约,但好意思国企业根底就不肯意

这让那些跟泰西企业签署永久勾通的中国企业蒙受了巨大的损失。

终末竟然必不得已,有些企业只可提前拆开条约,并支付了腾贵的负约金,终末才得以脱身。

有了此次深化阅历之后,中国光伏企业知耻尔后勇。

从2010年傍边运转,中国企业运转加大科研干与,例必要打破泰西的一些限制。

通过多年的力争后,中国告捷打破了光伏产业好多中枢本事,从原材料,到机械设立,再到电板各方面皆完成了逆袭。

并且中国不仅开脱了对泰西零部件和原材料的依赖,最重要的是价钱要比他们低好多。

接着中国光伏企业反过来又将这些零部件出口到泰西一些国度,凯旋把他们老巢给掀起。

这让泰西一些国度老羞变怒。

正本他们不错通过出口腾贵的原材料获得腾贵的利润。

现如今连我方传统的上风居品皆被中国同业给逾越,反过来销给我方的国度,这语气他们天然无法忍下。

终末他们又使出了屡试屡验的作念法,打不外就限制。

从2011年运转,好意思国就运转对中国光伏居品使出“双反”大棒,中国出口到好意思国的光伏居品关税飞快飙升。

终末中国出口到好意思国的光伏居品简直“杜绝后患”。

好意思国觉得他们这样作念就不错吓退中国企业,但没思到中国企业又使出了一个大招,即是将分娩线升沉到东南亚,然后通过出口零部件到东南达到弧线出口好意思国的标的。

这凯旋把好意思国恨得怨入骨髓。

无奈东南亚跟好意思国欧盟有一些优惠的交易策略,他们也不好下手,是以只可忍着。

只不外最近几年跟着中国光伏产能越来越大,东南亚出口到好意思国的光伏居品也越来越多。

目下好意思国80%以上的光伏居品皆是从东南亚入口的。

这种作念法凯旋把好意思国光伏行业给惹怒了,终末好意思国国内多家光伏企业就连合起来要求好意思国必须开展“双反”访谒。

其中Convalt Energy、First Solar、Meyer Burger、Mission Solar、Qcells、REC Silicon、Swift Solar这些企业跳得最欢。

他们一方面领着全球最高政府补贴,另一方面却考虑别东说念主不朴直竞争。

谁违犯法律贯通,其实一目了然。

无奈他们的背后是好意思国,什么WTO法律贯通对他们来说皆是形同虚设。

在他们看来,只在乎我方的利益是否能够杀青最大化,不在乎法律贯通是怎样定的。

终末在这些企业的压力之下,好意思国政府也运转对东南亚进行双反访谒,并最终推出了很高的反双税率。

而这种税率最终大多皆落在了中国企业的身上。

不错预感将来中国企业思通过东南亚这个跳板出口到好意思国难度会越来越大,致使依然莫得条目。

终末怎样办?那只可到好意思国去设厂。

最近几年依然有多家国内的企业在好意思国开设分娩线,有的依然进入分娩阶段。

关于这些在好意思国设厂的企业,他们受这种双反的影响就比拟小。

好意思国这种双重要领其实是司马昭之心昭然若揭。

3

内忧外祸可能加速中国光伏企业的死亡

在光伏行业看来,现时是历史最昏黑的时刻,最具挑战的时刻依然变成了一种共鸣。

尽管夙昔20年中国光伏行业迎来多轮打击,但每次皆能够绝地反弹,并且越战越勇,越作念越强。

但面对此次打击,好多企业可能扛不住压力。

现时光伏企业不仅濒临外部的打击,更重要的是内卷严重。

历程十几年的发展之后,我国的光伏产能相等雄壮,把柄一些统计数据,截止2023年底,我国光伏组件产能依然达到1068.25GW。

然而2024年全球光伏商场的装机范围也只不外是500GW傍边。

这意味着国内的光伏产能荒谬于全球需求量的两倍。

光伏行业其实依然处于比拟严重的供过于求的情景。

供过于求怎样办?公共只可开展价钱搏杀。

后果导致光伏行业的价钱一降再降,超廉价钱中标的案例屡屡发生。

进入2024年以来,光伏行业的各项零部件原材料价钱降幅皆相等彰着。

截止目下,包括多晶硅、硅片的价钱同比跌幅皆逾越50%,个别居品线致使逾越60%。

在价钱络续暴跌的配景下,好多企业皆出现了彰着的赔本。

从2024年前三季度各大光伏企业公布的财报数据来看,好多企业的营收皆大幅下降,利润大幅下降,并且大部分企业皆处于赔本情景。

对光伏行业来说,这个冬天竟然太难过,有些企业致使有可能扛不外这个冬天。

以前国内产能满盈,这些光伏企业还不错通过出口的相貌来缓解一部分产能压力。

但如若将来好意思国的双反措施细腻落地,东南亚的光伏居品价钱大幅上升,出口上风将大幅下降。

那通过东南弧线出口作念法就被截断了,到时行业内卷会愈加严重,好多企业致使有可能因为现款流断裂而歇业。

关于中国光伏产业的这种红运,咱们不知说念是喜是悲。

光伏行业的迅猛发展让我国打破了各项本事,成为全球光伏产业强国。

但极致的内卷也让公共掣襟肘见,最终被这种内卷反噬,有些企业高亢十几年可能一年就回到安定前。

面对这种窘境,咱们只可哀叹内卷害死东说念主。

对光伏行业来说如斯哥要搞蝴蝶谷,对汽车行业、其他行业来说会不会亦然如斯?咱们翘首跂踵。